Vi se intampla

Sa aveti insuficient cash pentru a onora datoriile?

- Contabilul va anunta ca niste datorii semnificative au devenit scadente si nu aveti suficient cash sa le platiti, acest lucru v-a luat prin surprindere

- Nu stiti exact cam care sunt intrarile si iesirile de cash in firma zilnice/lunare/trimestriale

- Nu aveti o estimare a incasarilor si platilor viitoare

- Nu stiti daca in viitorul apropiat cash-ul generat de firma va fi suficient pentru onorarea datoriilor sau daca va trebui sa apelati la un credit

Sau altfel spus planificati si controlati suficient cash-ul in firma?

Pentru a planifica si controla corespunzator cash-ul si performantele firmei este important sa stim cum circula banii intr-o firma si sa intelegem fluxurile operationale dintr-o firma precum si reflectarea lor in rapoartele financiare.

Profitul este un indicator critic in monitorizarea performantei dar nu este suficient sa monitorizam doar profitul.

Atentie profitul anual al unei firme nu este acelasi lucru cu banii incasati dupa cum pierderea nu reprezinta banii iesiti din afacere, altfel spus

“Profitul firmei nu este egal cu Cash-ul”

Cash-ul este un indicator la fel de important care trebuie monitorizat constant. Deteriorarea cash-ul poate genera riscul de incapacitate de plata care daca persista poate sa puna in pericol continuarea activitatii.

De aceea firmele trebuie sa monitorizeze atat Contul de Profit si Pierdere (P&L) cat si Situatia Cash Flow-ului.

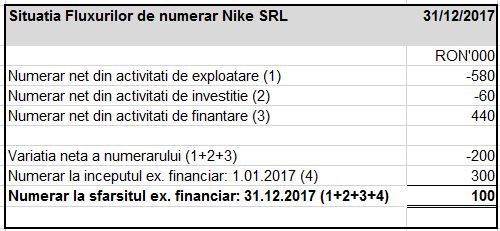

Raportul Situatia Cash Flow-ului reflecta cum au circulat banii in firma pe parcursul anului indicand miscarile de numerar (incasari si plati) pe cele trei grupe de activitati: exploatare, investitii si de finantare.

Putem vorbi atat de o planificare a cash flow-ului viitor cat si de o monitorizare a cash-ului real versus cash planificat care ne ajuta sa identificam bocaje, riscuri si sa luam masuri de corectie.

Este important asadar sa intelegem principalele tipuri de activitati (fluxurile operationale) dintr-o firma.

Fluxurile operationale si reflectarea lor in Situatiile Financiare

- Flux/activitati de exploatare

- Flux investitional

- Flux de finantare

- Flux/activitati de exploatare (operationale)

Implica activitatile de productie sau achizitie produse/ servicii aferente obiectului de activitate al firmei si comercializarea acestora.

Exemple:

- cheltuieli cu materia prima, marfuri, produse finite

- cheltuieli cu angajatii

- cheltuieli gen admin: chirie, lumina, telefoane, etc

- venituri din vanzarea produselor

Unde le gasim reflectate in Situatiile Financiare:

- In P&L: venituri din vanzari si diferite tipuri de cheltuieli de exploatare

- In Bilant– active si datorii curente: stocuri, clienti, furnizori, cash

- In situatie Cash Flow-ului: incasari si plati din activitati de exploatare

- Flux investitional

Implica activitatile de achizitie active imobilizate sau proiecte de investitii de dezvoltare de active imobilizate care vor genera profituri viitoare pe o perioada mai mare de 1 an.

Exemple:

- investitia in cladiri, utilaje, masini, unitati de productie sau administrative

- vanzarea cladirilor sau alte active imobilizate

Daca vrei sa fii abonat la educatie financiara pentru succesul afacerii subscrie la newsletterul Finance-edu.ro (click aici).

Unde le gasim reflectate in situatiile financiare:

- In Bilant: sume pe care le capitalizam in linia active imobilizate din Bilant vor impacta profitul dar nu imediat ci treptat prin cheltuiala lunara cu amortizarea pe durata de viata a activelor

- In P&L: cheltuiala cu amortizarea

- In situatie Cash Flow-ului: incasari si plati din activitati de investitii

- Flux de finantare

Implica activitati de atragere de fonduri de finantare de care firma are nevoie pentru fluxul operational si de investitii. Fondurile pot fi proprii (capital social) sau atrase (imprumuturi).

Exemple:

- Obtinere fonduri prin majorare de capital

- Obtinerea unui imprumut

- Plati de dividende sau dobanzi

Unde le gasim reflectate in situatiile financiare:

- In Bilant: in cadrul datorii pe termen lung si capital social

- In P&L: cheltuiala cu dobanzile

- In situatie Cash Flow-ului: incasari din emisiunea de capital social si din imprumuturi pe termen lung, plati cu dividende

Situatiei Cash Flow-ului

In cazul Situatiei Cash Flow-ului retineti aceste 3 fluxuri operationale in paralel cu intrarile si iesirile de cash aferente unei firme.

Situatia Cash Flow-ului: miscarile de numerar (incasari si plati) pe parcursul anului pe cele trei grupe de activitati: exploatare, financiar si investitii.

| Cash (Sold Final) =Cash (Sold Initial) +/- Cash din activitati operationale

+/- Cash din activitati de investitii +/- Cash din activitati de finantare |

Ce informatii ne furnizeaza Situatia Cash Flow-ului

- Care au fost sursele de cash ale firmei si cum s-au cheltuit in decursul unui an pe principalele tipuri de activitati: operationale, de investitie si de finantare

- Care este cash-ul obtinut din activitatea operationala versus profit net. Daca cash-ul din activitatea operationala este considerabil sub valoarea profitului net poate fi un semnal de alarma de ce profitul contabil nu se transforma in cash. Totusi trebuie sa retinem ca anumite venituri si cheltuieli sunt de natura “non cash” si nu vor genera incasari sau plati

- Daca cash-ul obtinut din activitatea operationala este suficient pentru a acoperi cash-ul necesar in activitatile de investitii. In caz contrar societatea va apela la cash din activitati de finantare

Ti-a placut articolul? Aboneaza-te la newsletter-ul finance-edu (click aici), canal de educatie financiara pentru cresterea performantei si succesul afacerilor

Felicitari pentur articol! Foarte util! Multuemsc!

Cu stima/Kind Regards Georgian Creanga

2018-05-10 15:29 GMT+03:00 Alina Demeter’s Blog :

> Alina Demeter posted: “Vi se intampla Sa aveti insuficient cash pentru a > onora datoriile? Contabilul va anunta ca niste datorii semnificative au > devenit scadente si nu aveti suficient cash sa le platiti, acest lucru v-a > luat prin surprindere Nu stiti exact cam care s” >