Orice firma care vrea sa-si creasca profitabilitatea va lua in considerare implementarea unui proces de bugetare.

Coordonarea procesului de planificare si monitorizare a performantei financiarea a firmei este in sarcina departamentul Financiar Contabil sau Controlling dar pentru un proces eficient trebuie sa existe o buna comunicare intre Profesionistii Financiari si Managerii Non-Financiari/Operationali.

Profesionistii Financiari trebuie sa aiba abilitati de pregatire si monitorizare a bugetului firmei pentru a sprijini managementul sa ia cele mai bune decizii pentru maximizarea profitabilitatii. De asemenea sa cunoasca modelul de business al firmei, procesele si activitatile din spatele cifrelor si sa aiba abilitati de pregatire a rapoartelor financiare pentru management.

Profesionistii financiari care au aceste abilitati pot sa progreseze in cariera spre o pozitie de Controller sau Manager Financiar.

Ciclul procesului de bugetare

Procesul de bugetare cuprinde 3 etape principale:

- Etapa de planificare a activitatii in conformitate cu obiectivele propuse si intocmirea bugetelor (de obicei anual)

- Etapa de monitorizare sau control a rezultatelor versus buget, identificarea si analizarea deviatiilor/variatiilor negative si pozitive. (continuu la un anumit interval, spre exemplu lunar)

Este etapa in care se iau actiuni de corectie pentru deviatii pozitive (profituri, oportunitati) sau deviatii negative (pierderi, riscuri) sau “ mai bine mai devreme decat mai tarziu”

- Etapa de revizuire si optimizare a obiectivelor si a bugetului prin prisma schimbarilor survenite. Bugetul este cea mai buna planificare facuta la un moment dat in baza informatiilor existente. Atunci cand apar deviatii majore de la perspectiva bugetata este important ca sistemul de bugetare sa nu fie rigid si sa aiba suficienta flexibilitate sa asigure adaptarea la riscuri si oportunitati rezultand un buget updatat (Forecast).

Cum contruim bugetul firmei-tipuri de bugete

Daca esti interesat sa dobandesti abilitati de maximizare a profitabilitatii prin planificare si control bugetar, sa intelegi si sa interpretezi rapoarte critice pentru monitorizarea performantei participa la trainingul de Planificare si Control Bugetar (click aici)

Tipuri de bugete

Bugetul unei firmei cuprinde de fapt o serie de sub-bugete. Bugetul la nivelul intregii organizatii este denumit Master Budget sau Buget General si include 2 tipuri majore de bugete respectiv:

- Bugetele operationale: sumarizeaza volumul de activitate prognozat respectiv volumul vanzarilor care determina volumul achizitiilor si al productiei,

- Bugetele financiare: sumarizeaza valoarea financiara a activitatii planificate in bugetele operationale. Cuprinde cel mai adesea Bugetul Contului de Profit si Pierdere care prognozeaza profitabilitatea firmei. Pot fi pregatite de asemenea: Bugetul Cash Flow-ului si Bilantul bugetat

Master Budget-ul si bugetele componente

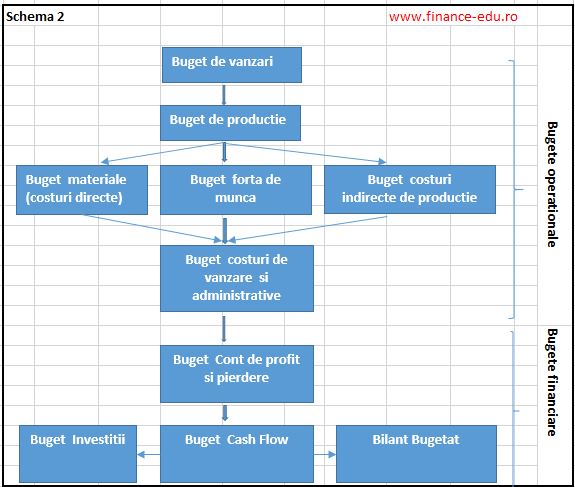

Schematic ciclul de bugetare si componentele Master Budget-ului se prezinta conform Schemei 2:

- Bugetele operationale

2.1 Bugetul de vanzari

Planificarea va incepe de la bugetul de vanzari. Toate celelalte bugete depind de bugetul de vanzari. Bugetul de vanzari se pregateste in baza estimarii vanzarilor in perioada viitoare.

2.2 Bugetul de productie

In baza bugetului de vanzari se construieste bugetul de productie (cantitativ) si apoi valoric.

2.3 Bugetul costurilor de productie

In baza bugetului de productie se construiesc bugetele costurilor de productie:

- Bugetul de materiale (costuri directe)

- Bugetul fortei de munca (costuri directe)

- Buget costuri indirecte de productie

Dupa cum observam atunci cand se estimeaza costurile de productie se grupeaza principalele costuri directe si indirecte de productie in bugete distincte. Aceasta ordine urmeaza logica calcularii costurilor de productie.

Bugetarea si principalele tipuri de costuri

Pentru intelegerea bugetarii costurilor trebuie sa cunoastem principalele tipuri de costuri in functie de comportamentul lor: costuri fixe vs costuri variabile si costuri directe versus costuri indirecte

Buget costuri indirecte de productie

Bugetul materialelor si a fortei de munca directe includ doar costuri variabile. In contrast bugetul costurilor indirecte de productie include atat costuri variabile cat si costuri fixe care se vor urmari distinct. In functie de volumul de productie si natura costurilor fixe sau variabile se va calcula bugetul costurilor indirecte de productie.

- Buget costuri de vanzare si administrative

Dupa cum stim firma angajeaza si alte costuri operationale in afara costurilor de productie. Aceste costuri sunt grupate generic in grupa costuri de vanzare si administrative si vor fi estimate in cadrul bugetului de costuri de vanzare si administrative.

Contul de profit si pierdere bugetat

Indica profitabilitatea estimata pentru anul viitor si se calculeaza ca diferenta intre venituri si costuri estimate.

In baza informatiilor obtinute din bugetele operationale se obtine contul de profit si pierdere bugetat care reprezinta instrumentul cel mai important in planificare si control bugetar.

Vrei sa primesti articole similare cu sfaturi pentru maximizarea performantei financiare a firmei? Aboneaza-te la newsletterul Finance-edu.ro (click aici).

You must be logged in to post a comment.