Ca manager sau antreprenor depuneti eforturi pentru a creste vanzarile, a atrage cat mai multi clienti, si a castiga o cota de piata mai buna.

Dar vi se intampla ca atunci cand reusiti sa cresteti vanzarile sa fiti dezamagiti in ceea ce priveste profitul realizat care este sub asteptari? Sau sa va confruntati cu lipsa de cash?

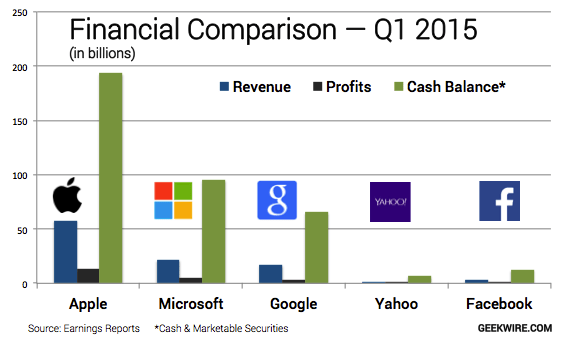

Managerii si antreprenorii nu trebuie sa se concentreze numai pe vanzari ci si pe profitabilitate si cash.

Uneori pentru ca firma sa-si creasca cota de piata si sa se extinde pe alte teritorii sunt necesare investitii majore sau sa se achizitioneza competitori.

Este intelept ca firma sa faca astfel de investitii majore cu surse prioritare din creditare?

Poate ca o firma este pe val la un moment dat dar daca la o analiza mai atenta performeaza bine doar la unul dintre acesti doi indicatori atunci putem asimila succesul firmei cu cel al unui cantaret care scoate cateva hituri dupa care nu mai auzim de el.

In articolul de azi explic importanta monitorizarii atat a Profitului cat si a Cash-ului in succesul unei afaceri.

Daca in vremuri de crestere sau stabilitate economica Cash-ul este un indicator important ce trebuie urmarit alaturi de Profit, in situatii de criza Cash-ul devine cel mai important indicator pe care firmele trebuie sa-l monitorizeze.

Aceasta deoarece in perioade de criza pentru multe firme va fi greu sa-si seteze obiective de profitabilitate iar incasarile de cash vor fi mai dificile datorita unui flux ingreunat in lant din economie care va pune o presiune asupra Cash-ului firmei.

Cresterea vanzarilor nu inseamna neaparat cresterea profitabilitatii

Trebuie firmele sa-si creasca vanzarile pentru a-si creste profitul?

In principiu raspunsul este “Da”. Dar cresterea vanzarilor cu un anumit procent nu genereaza intotdeauna o crestere a profitului firmei sau nu neaparat cu acelasi procent.

Sa analizam niste exemple:

Scenariul 1: Cresc cantitatile vandute ca urmare a cresterii discounturilor acordate. Daca discounturile acordate nu sunt foarte bine gandite si nu exista o politica clara de discounturi atunci putem avea cazul in care chiar daca volumul vanzarilor creste profitul scade.

Spre exemplu: avem cazul in care: cantitatea vanduta creste cu 15%, pretul scade cu 10%, costul produselor si restul cheltuielilor raman constante, profitul net absolut si procentual scade.

Scenariul 2: Cresc cantitatile vandute dar preponderent pe produse cu marja mica (slab profitabile). Daca costul produselor si restul cheltuielilor raman constante, profitul va creste dar nu in aceiasi proportie cu cresterea vanzarilor. Daca in plus cresc si alte costuri, asa cum ne asteptam (exemplu costuri cu marketing pentru cresterea vanzarilor), profitul poate chiar sa scada.

Spre exemplu: firma vinde 3 produse: A, B si C. Firma nu monitorizeaza profitabilitatea pe tipuri de produse. Daca ar avea o astfel de analiza ar putea observa ca dintr-o gama de 3 produse: A, B si C produsul B are o marja buna pe cand A si C au o marja mica. Cantitatea vanduta la produsele A si C creste cu 10%, pretul ramane constant, costul produselor si restul cheltuielilor raman constante, profitul net creste dar doar cu 4 %

Scenariul 3: Sub presiunea de a creste vanzarilor s-au agreat vanzari catre clienti noi cu un termen de plata de 60 de zile in loc de cel de 30 de zile anterior. Daca firma nu analizeaza necesarul de cash si capital de lucru aceasta modificare poate avea impact negativ asupra cash-ului firmei.

Astfel cantitatea vanduta creste cu 15%, pretul ramane constant, costul produselor si restul cheltuielilor raman constante, profitul net absolut si procentual cresc dar firma intampina deficiente de cash si nu poate sa-si achite anumite datorii. Daca nu se depaseste rapid aceasta situatie firma poate intra in insolventa.

Cresterea vanzarilor dar o politica defectuasa de Cash Management poate pune firma in situatia de incapacitate de plata

Managementul cash flow-ului poate face diferenta intre o firma de succes si una in stare de insolventa.

Atunci cand vorbim despre managementul Cash Flow-lui trebuie sa retinem cateva aspecte importante:

Cash is the king

Criza ne-a convins de adevarul afirmatiei “Cash is the king”. Atat in conditii de boom in economie dar mai ales in conditii de criza managementul cash-ului intr-o firma este vital. Deteriorarea cash-ului poate afecta, in mod critic, abilitatea companiei de a-si plati datoriile, care genereaza o situatie de insolventa care daca nu poate fi depasita rapid poate genera lichidarea afacerii.

Cash Flow Management este la fel de aplicabil firmelor in faza de start-up, mentinere sau dezvoltare si este o activitate critica pentru a evita situatia in care cash-ul (sau mai precis lipsa de cash din firma) ne controleaza el pe noi si ne conduce spre multe alte riscuri financiare.

Cum poți să dai faliment când ai profit

Nu este ceva iesit din comun ca o companie sa aiba profituri si vanzari semnificative dar sa aiba insuficient cash. Aceasta problema poate cauza imposibilitatea companiei de a-si plati datoriile si explica de ce unele companii chiar daca aveau profit au intrat in insolventa sau s-au lichidat.

Nu trebuie sa monitorizam doar profitabilitatea

Indicatorul de performanta cel mai des monitorizat de companii este profitabilitatea, ceee ce trebuie sa retinem este ca profitabilitatea analizata singular nu furnizeaza un diagnostic complet. Monitorizarea Cash-ului, a activelor nete (capitalul propriu) si a indicatorilor financiari furnizeaza informatii importante ce trebuiesc luate in calcul.

Profitul nu este egal cu cash-ul

O eroare intalnita uneori in cazul managerilor este de a analiza evolutia profitului si de a considera ca acest profit este egal cu volumul de cash.

Evolutia cash-ul este in stransa legatura cu momentul incasarilor si a platilor care in timp nu coincid cu momentul recunoasterii in contul de profit si pierderi a cheltuielilor si a veniturilor a caror diferenta reprezinta profit sau pierdere.

Exemple de cresteri a vanzarilor dar un management defectuos al Cash Flowlui:

- Extinderea prea rapida bazata in principal pe creditare

- Cazul Jolidon. Nu am acces la toate datele si informatiile financiare pentru a trage o concluzie cu privire la motivele care au dus la insolventa Jolidon (unul din jucatorii mari pe piata romaneasca de lengerie). Insa din datele financiare publice si articolele din presa mi se pare caci s-au extins mult (incluzand achizitii de alte firme in Romania si in strainatate) si cumulat cu fondul crizei care a scazut vanzarile le-au generat probleme de cash mari.

- Cazul Diverta: La fel nu cunosc toate detaliile financiare, dar la o radiografie a informatiilor publice, grupul de librarii Diverta a avut un model de dezvoltare rapida cu investitii agresive bazate pe creditare. O investitie majora de 2 milioale de Euro in 2008 in spatiul Diverta Magheru (fostul magazin Eva) de unde se asteptau vanzari de 7 milioane de Euro. A venit criza , vanzarile asteptate nu au venit, Diverta a ajuns să aibă probleme de lichidități, fluxul de numerar a generat alte probleme cu furnizorii iar Diverta a trecut printr-un program de insolventa in 2011. In contrast lantul de librarii Carturesti s-a dezvoltat organic si mult mai lent iar criza nu le-a dat atatea batai de cap.

- Diverta a reusit sa se redreseze in urma programului de insolventa din 2011 care a inclus: reducerea costurilor operationale, inchiderea magazinelor neprofitabile – precum si stabilizarea pietei pentru optimizarea profitului operational. In urma crizei COVID Diverta intra din nou intr-un program de insolventa in anul 2021. Strategia pentru salvarea acestui brand 100% românesc va fi bazată pe zonele de business cele mai profitabile, restructurare financiară și operațională și nu în ultimul rând, pe evoluția estimată a pieței și lecțiile crizei anterioare.

In perioade de stabilitate economica firmele pot accesa usor credite si de aceea strategia cresterii agresive/ sau a dezvoltarii bazate prioritar pe creditare poate parea una de succes. Rezultatele se vad rapid in cresterea Cifrei de Afaceri insa daca alti indicatori importanti: gradul de indatorare, rentabilitatea, lichiditatea sunt ignorati firma poate intampina probleme .

Asta nu inseamna ca modelul de dezvoltare rapid prin investitii mari este unul gresit ci doar ca firmele trebuie sa analizeze constant performantele financiare prin prisma mai multor indicatori atunci cand se iau aceste decizii.

Alte exemple:

- Vanzari catre clienti rau platnici care au dus la creante nerecuperate

- Lipsa monitorizare recuperare creante

- Lipsa unei proceduri de credit control (limitarea vanzarilor catre clienti pana la o valoare maxima stabilita de gradul de incredere si istoricul clientului)

Ca si concluzie: profitul este influentat de numerosi factori, vanzarile fiind doar unul din acesti factori. Atunci cand se targeteaza cresterea vanzarilor trebuiesc analizati in paralel profitul si cash-ul.

Daca vrei sa fii notificat cand se publica articole noi te poti abona la newsletterul Finance-edu.ro (click aici).

You must be logged in to post a comment.