Vi s-a intamplat sa reusiti sa cresteti vanzarile si sa fiti dezamagiti in ceea ce priveste profitul realizat care a fost sub asteptari? sau

Sa luati anumite decizii care credeati ca vor imbunatati profitul dar in realitate ati fost dezamagiti de rezultate?

Profitul este un indicator impactat de multi factori asadar… ati luat in calcul toti acesti factori?

In acest articol explic modul in care puteti preveni astfel de situatii prin cunoasterea modelului de profitabilitate al firmei.

Top managerii si middle managerii sunt evaluati si vor avea obiective legate de controlul costurilor si imbunatatirea profitului.

Pentru a lua deciziile corecte si a creste profitul firmei orice manager trebuie sa intelega modelul de profitabilitate al business-ului si cum poate sa-l influenteze. La sfarsitul zilei ceea ce conteaza nu sunt vanzarile ci profitul.

Astfel ca manager puteti avea un avantaj competitiv, avand aptitudini de planificare si analiza a profitului si de simulare diverse scenarii in baza carora puteti lua decizii mai bune.

De ce este important:

- Pentru a urmari cresterea profitului nu doar a veniturilor

- Pentru a cunoaste valoarea maxima de discounturi ce pot fi acordate

- Pentru a pregati doar oferte care sunt profitabile

- Pentru a monitoriza corespunzator costurile asupra carora aveti control

- Pentru a intelege ce impact au anumite schimbari asupra profitului firmei.

Ca manager sau antreprenor puteti sa urmariti si sa analizati relativ usor evolutia cifrei de afaceri sau a marjei comerciale (venituri – costul produselor vandute). Dar o crestere a vanzarilor nu se reflecta in acelasi mod si in profitul final al firmei.

Pentru imbunatatirea profitabilitatii managerii trebuie sa cunoasca modelul de cont de profit si pierdere care este folosit de firma in monitorizarea profitului. Este important sa inteleaga natura veniturilor, cheltuielilor, tipurilor de profit si evolutia acestora in functie de volumul de activitate sau alti factori interni sau externi firmei.

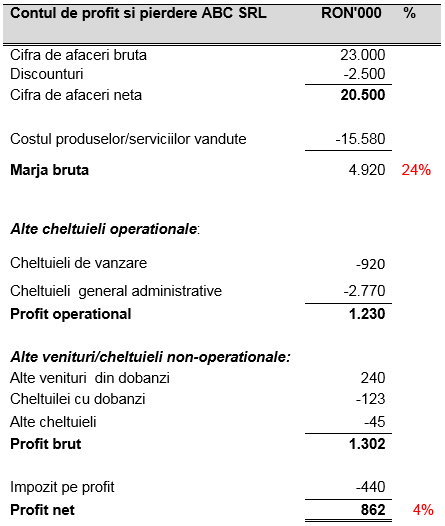

Analiza profitabilitatii: Model de cont de profit si pierdere

Profitul contabil indica profitabilitatea firmei si rezulta din deducerea tuturor costurilor. Veniturile sau marja de profit/marja comerciala sunt indicatori de profitabilitate importanti dar care nu reflecta profitabilitatea finala.

Astfel putem urmari profitabilitatea firmei pe 3 nivele:

- Marja bruta/marja comerciala: Cifra de afaceri neta – Costul produselor vandute

- Profit operational: Marja bruta – cheltuieli operationale

- Profit net: Profit operational + venituri non operationale – cheltuieli non-operationale

Vrei sa primesti articole similare cu sfaturi pentru maximizarea performantei financiare a firmei? Aboneaza-te la newsletterul Finance-edu.ro (click aici).

- Marja bruta/Marja comerciala

Marja bruta se calculeaza ca diferenta intre cifra de afaceri neta si costul produselor vandute (in valoare absoluta sau procentual):

Marja comerciala este un indicator important ea indicand profitabilitatea rezultata din vinderea produselor/serviciilor reprezentand diferenta intre pretul de vanzare si costul de achizitie sau productie.

! Deoarece nu toate costurile firmei au fost scazute acest indicator nu reprezinta profitabilitatea finala a firmei.

Cu toate acestea atat managerii cat si alti utilizatori externi urmaresc marimea acestui indicator cat si trendul lui.

Marja comerciala absoluta si procentual din anul curent comparata cu anii precedenti si cu marja bruta a altor firme din aceiasi industrie vor indica eficacitatea companiei in politica de achizitii, procesul de productie si politica de preturi.

2. Profitul sau Marja operationala

Este urmatorul indicator important in masurarea profitabilitatii. Din marja comerciala vom deduce cheltuielile operationale care sunt acele cheltuieli care se angajeaza in mod recurent pentru ca firma sa-si desfasoare obiectul de baza. Include cheltuielile de comercializare a produselor cat si toate celelalte cheltuieli general-administrative.

Managerii de Productie sau Vanzari au vizibilitate mai buna si predictibilitate asupra costurilor produselor sau marfurilor vandute dar mai putin asupra celorlalte costuri operationale sau non-operationale.

Este important in acest sens ca persoanele din Departamentul Financiar sa aiba intalniri cu Managerii Non Operationali si sa le explice natura cheltuielilor operationale.

Activitati non-operationale si venituri/cheltuieli aferente

Activitatile non-operationale indica venituri sau cheltuieli care nu sunt in legatura cu obiectul de baza al firmei . Pentru ca informatia prezentata in contul de profit si pierdere sa fie cat mai sugestiva ele trebuiesc aratate separat de veniturile si cheltuielile operationale.

De ce este acest lucru atat de importat?

Deoarece veniturile sau cheltuielile non operationale pot fi uneori semnificative si daca nu sunt prezentate distinct estimarile de profitabilitate a firmei pot fi interpretate gresit.

Exemple de venituri sau cheltuieli non-operationale:

- Cheltuieli din dobanzi imprumuturi

- Venituri din vanzarea imobilizarilor corporale: terenuri, cladiri, utilaje

3. Profitul net

Este ultimul indicator obtinut dupa deducerea tuturor cheltuielilor si a veniturilor non-operationale. Poate fi exprimat, de asemenea, in valoare absoluta sau procentual.

Distinctia intre activitati operationale si non-operationale este importanta pentru cititorii rapoartelor financiare (management, banci, investitori) deoarece activitatile operationale sunt vazute ca activitati recurente care ne asteptam sa se repete anul viitor iar activitatile non-operationale ca activitati mai mult exceptionale care apar ne-recurent.

Acest lucru este important atat in analiza profitului si a cauzelor care au dus la cresterea sau scaderea lui de la o perioada la alta dar si pentru planificarea profitului in procesul de bugetare.

Profitul net in valoare absoluta si procentual din anul curent comparat cu anii precedenti si cu profitul net al altor firme din aceiasi industrie vor indica eficacitatea companiei in controlul costurilor si politica de preturi.

Odata inteles modelul de profitabilitate al firmei si principalii indicatori de profitabilitate se pot indentifica solutii de imbunatatire a profitului.

Factori care afecteaza profitabilitatea

Tipurile de venit si factorii care influenteaza pozitiv veniturile si incasarile

-

- volum mai mare de vanzari, mai ales pe produse cu marja buna

- preturi de vanzare mai bune (politica de discounturi)

- vanzare prioritara catre clienti cheie/bun platnici

- conditii mai avantajoase de incasare

Tipurile de costuri si factorii care influenteaza pozitiv costurile si platile

-

- Costul produselor vandute (include costul cu marfurile sau costul de productie).

- de obicei sunt in controlul managerilor de Productie/Vanzari.

- se targeteaza costuri cat mai mici dar nu in detrimentul calitatii

- cresterea eficientei costurilor (cresterea venitului pe unitate de cost) prin optimizarea procesului de productie si un control adecvat al costurilor. Setare consumuri standard.

- negocierea unor termene de plata pe care firma poate sa le onoreze

- Costuri vanzare si general administrative: In functie de natura lor pot fi sau nu in controlul managerilor de Productie/Vanzari

- Costuri non-operationale: (ex. cheltuieli cu dobanzile), nu sunt in controlul managerilor de Productie/Vanzari

- Costul produselor vandute (include costul cu marfurile sau costul de productie).

Tipuri de indicatori de profitabilitate si factori ce influenteaza profitul

Daca nu au intervenit schimbari majore in politica de preturi si cea de achizitii sau in procesul de productie (in cazul firmelor din sectorul productie) ne asteptam ca rata marjei comerciale sa ramana relativ contanta de la o perioada la alta.

O scadere a ratei marjei comerciale poate avea urmatoarele cauze:

- Compania ca urmare a competitiei a trebuit sa scada preturile

- Compania este obligata sa cumpere marfurile de la furnizori la un cost de achizitie mai mare si sa nu fie posibil sa transfere aceasta diferenta catre clientii finali prin marirea pretului de vanzare

O marja bruta mare sugereaza o profitabilitate buna iar scaderea marjei in timp e un semnal de alarma. In exemplul nostru marja bruta este de 24%. Cu toate acestea targetarea unei marje foarte mari poate duce la scaderea volumului de vanzari.

Firmele care au un business bazat pe volume mari de vanzari au marje brute relativ mici dar castiga din volume.

Profitul net procentual sau rata profitabilitatii nete masoara masura in care pretul de vanzare acopera toate costurile si indica profitabilitatea finala dupa ce toate costurile au fost deduse. O scadere a ratei profitului net in timp e un semnal de alarma. In exemplul nostru rata profitabilitatii nete este de 4%.

O companie poate sa-si imbunatateasca rata profitabilitatii nete:

- prin marirea marjei brute (adaos comercial) sau

- prin controlul si reducerea costurilor operationale si non-operationale.

Daca esti interesat sa dobandesti abilitati in procesul de bugetare si control al performantei firmei, intr-o maniera foarte pragmatica, aplicat pe diverse exemple practice, te invit sa participi la trainingul de Planificare si Control Bugetar (click aici)

Va multumesc respectuos pentru toate aceste informatii pertinente si perfect structurate. Sunteti o Profesionista prin Excelenta ! Cu deosebit respect Cioanta Alin, CEO NIEGO Slatina

Multumesc pentru feedback D-le Cioanta, ma ajuta sa continuu in demersul pe care mi-l propun de a ajuta cat mai multe firme si manageri sa creasca performanta firmelor prin tehnici de Controlling.

As dori sa va rog daca puteti sa-mi impartasiti un feedback din practica d-voastra.

Doresc sa culeg feedback cu privire la problème sau dificultati cu care se confrunta managerii in practica din perspectiva controlului financiar al firmei.

Spre exemplu managerii operationali nu inteleg anumite concepte/principii financiare care i-ar ajuta sa ia decizii mai bune sau nu vad valoarea adusa de departamentul de contabilitate care uneori e concentrat prea mult pe cerintele fiscale si prea putin pe raportari manageriale care sa sprijine procesul decizional.

Lucrez la conceperea unui training si astfel de input ma ajuta mult.

Daca ati dori sa furnizati un astfel de feedback puteti sa-mi scrieti pe adresa de email alinadem2011@gmail.com sau sa ne auzim intr-o scurta discutie telefonica.

Va multumesc anticipat.