Orice firma trebuie sa pregateasca o serie de raportari financiare obligatorii care in afara de a indeplini o obligatie legala nu aduc mare valoare managementului si firmei. Evident orice departament financiar se concentreaza pe a pregati aceste rapoarte si software-ul contabil achizitionat este adaptat de cele mai multe ori doar acestor cerinte.

Dar aceste raportari financiare obligatorii nu ajuta firma sau managementul sa ia decizii pentru succesul afacerii iar departamentele financiare nu trebuie sa se limiteze doar la aceste rapoarte.

Firmele care au inteles care sunt raportarile financiare critice pentru succesul afacerii nu au aceasta problema.

Orice firma trebuie sa pregateasca si sa depuna lunar/ trimestrial /anual diverse raportari financiare obligatorii. Acestea in principal includ:

- Raportarile fiscale prin care firma raporteaza ce sume datoreaza ca taxe catre stat

- Balantele lunare si Situatiile financiare anuale

Raportarile fiscale (care nu sunt putine la numar) in afara de a indeplini o obligatie fiscala nu aduc valoare managementului. Formatul lor este standard conform cerintelor legale. Toate aceste raportari fac parte din ramura contabilitatii fiscale pe care o vom regasi in cadrul fiecarui departamament financiar.

Balantele lunare reprezinta soldul contabil al conturilor de bilant (active, datorii, capitaluri proprii) si rulajul conturilor profit si pierdere (cheltuieli si venituri)

Situatiile financiare anuale includ in principal:

- Bilantul : care reprezinta situatia financiara sau averea unei firme la un moment dat (ex: 31.12.2016). Prezinta activele, datoriile si activele nete (total active-total datorii =active nete sau capitaluri proprii).

- Contul de profit si pierdere: prezinta performanta afacerii pe o perioada de timp (exemplu pentru anul 2016)

- Pot include situatia modificarilor capitalului propriu, situatia fluxurilor de numerar.

Formatul situatiilor financiare este standard conform cerintelor legale. Aceste raportari fac parte din ramura contabilitatii financiare pe care o vom regasi in cadrul fiecarui departmament financiar.

Situatiile financiare furnizeaza informatii utile in special utilizatorilor externi (exemplu: potentiali investitori, banci, furnizori, autoritati, etc) si actionarilor care sunt interesati de rezultatele financiare ale respectivei entitati. Contin anumite anumite informatii financiare utile managementului firmei dar utilitatea lor este limitata deoarece sunt per total firma, nu includ decat anumite informatii si nu au grad de detaliere suficient, sunt doar informatii istorice, etc)

Daca vrei sa primeste articole similare te poti abona la newsletterul Finance-edu.ro (click aici).

Dar managementul, care are responsabilitatea de a administra diverse arii in cadrul organizatiei si care trebuie sa ia in mod constant decizii operationale si strategice are nevoie de rapoarte financiare specifice. Ca urmare a acestui fapt in cadrul contabilitatii s-a dezvoltat o ramura distincta denumita contabilitatea manageriala cu scopul de a raspunde cerintelor particulare ale managementului.

Voi prezenta in continuare cateva exemple in care managementul are nevoie de informatii financiare pentru a putea lua cele mai bune decizii de business.

Exemplul 1: Analiza scaderii profitabilitatii

Profitul unei firme producatoare de bauturi racoritoare a inregistrat o scadere de 25.6% de la un profit de 975.000 Euro anul precedent la 725.000 Euro anul curent. Pentru a analiza cauzele scaderii profitului si a imbunatati profitabilitatea firmei in viitor managementul are nevoie de informatii precum:

- Care au fost principalele cauze care au dus la scaderea profitabilitatii (exemplu: scaderea vanzarilor pentru o anumita gama de bauturi racoritoare, sau cresterea anumitor costuri, investitii majore)

- Care sunt ariile de business (centri de profit) care au fost mai rentabile si care au fost cele cu profitabilitate zero sau pierdere

- Care au fost costurilor care au crescut peste limita prognozata sau veniturile care au scazut peste limita prognozata

Exemplul 2: Analiza cost/volum/profitabilitate

Managementul doreste sa cunoasca

- Ce vanzari trebuie sa aiba o firma pentru a atinge pragul de profit zero (venituri=cheltuielile)

- Ce vanzari trebuie sa aiba o firma pentru a atinge un profit targetat

- Care este rata marjei de siguranta (cat pot scadea vanzarile) pana cand firma intra pe pierdere

Exemplul 3: Decizia cu privire la rentabilitatea unei noi investii

O firma din sectorul retail detine un lant de librarii si doreste sa se extinda prin deschiderea de noi librarii.

Pentru a lua cele mai bune decizii cu privire la deschiderea de noi librarii managementul firmei are nevoie de o analiza de fezabilitate a diverselor locatii unde pot deschise pentru a decide care sunt cele mai rentabile scenario.

Dintre informatiile necesare enumeram:

- O estimare a vanzarilor lunare pe fiecare locatie propusa (in acest caz pot fi necesare informatii ajutatoare din partea departamentului de vanzari)

- Costul deschiderii fiecarei librarii noi (valoarea investitie care va reprezenta costuri ce se capitalizeaza si se vor regasi in cheltuielile cu amortizarea)

- Costurile de functionare lunare aferente unei librarii dupa ce aceasta se va deschide

- Calculul rentabilitatii capitalului investit (exemplu: ROI = Profitul rezultat din investitie / Costul investitiei= 10%) si compararea acestui procent cu %-ul minim de rentabilitate asteptat de actionari.

- In urma realizarii analizei si calculul rentabilitatii capitalului investit (ROI) pe fiecare simulare de librarie nou deschisa se vor alege acele locatii care au un ROI mai mare decat rentabiltatea minima asteptata de actionari si se vor respinge cele care au un ROI sub aceasta valoare.

Toate aceste informatii vor fi furnizate de contabilitatea manageriala.

Rapoartele dezvoltate de contabilitatea manageriala (rapoarte manageriale) pot fi foarte diverse in functie de nevoile specifice ale managementului. Formatul lor nu este standardizat, fiecare firma va dezvolta rapoartele critice pentru respectiva afacere. Aceste rapoarte ajuta managementul in 3 etape principale pentru o buna adminstrare a afacerii:

- Planificarea obiectivelor (exemplu: pregatirea bugetului de venituri si cheltuieli pentru cresterea profitabilitatii anul viitor cu 10%)

- Controlul si analiza rezultatelor versus planificat (exemplu: vanzarile in trimestrul I sunt sub cele bugetate cu 7% , trebuiesc luate actiuni de crestere a vanzarilor)

- Luarea deciziilor (campanii de marketing pentru atragerea clientilor si cresterea vanzarilor)

Daca esti interesat sa dobandesti abilitati de maximizare a profitabilitatii prin planificare si control bugetar, sa intelegi si sa interpretezi rapoarte critice pentru monitorizarea performantei te astept sa participi la trainingul de Bugetare (click aici)

Informatia furnizata de contabilitatea manageriala ii ajuta pe manageri sa ia decizii ce raspund la intrebari de genul:

- Cum este performanta anumitor divizii sau produse in cadrul firmei si in comparatie cu concurenta

- Cum stabilesc pretul de vanzare al produselor pentru a acoperi costurile si a realiza si un profit care sa permita continuarea si dezvoltarea afacerii

- Care este performanta diverselor divizii/centri de profit din cadrul organizatiei

- Care sunt costurile unei anumit segment de business

- Care sunt cele mai rentabile produse si o data identificate: ar trebui sa produc o cantitate mai mare (facand o investitie intr-o noua linie de productie)?

- Care din magazinele unei firme de retail sunt profitabile si care nu? Ar trebui sa investesc in dechiderea de noi magazine?

Contabilitatea manageriala strategica

Contabilitatea manageriala, in abordarea ei traditionala, viza analizarea diferitelor informatii financiare (venituri, costuri, marja de profit) doar la nivelul organizatiei.

Ca urmarea a faptului ca managementul firmei a constientizat importanta informatiilor externe (din piata: activitatile competitorilor, furnizorilor, clientilor, etc), trendul actual al contabilitatii manageriale este de a analiza informatiile financiare ale firmei in comparatie cu cele ale unor firme similare (benchmark).

In plus pentru a monitoriza performanta generala a firmei nu doar din perspetiva financiara se pot folosi rapoarte care includ informatii financiare cat si informatii non-financiare.

Spre exemplu metodologia Balanced Scorecard propune masurarea performantei din perspectiva a 4 criterii interdependente:perspectiva financiara; perspectiva clientilor; perspectiva proceselor operationale; perspectiva invatare si dezvoltare.

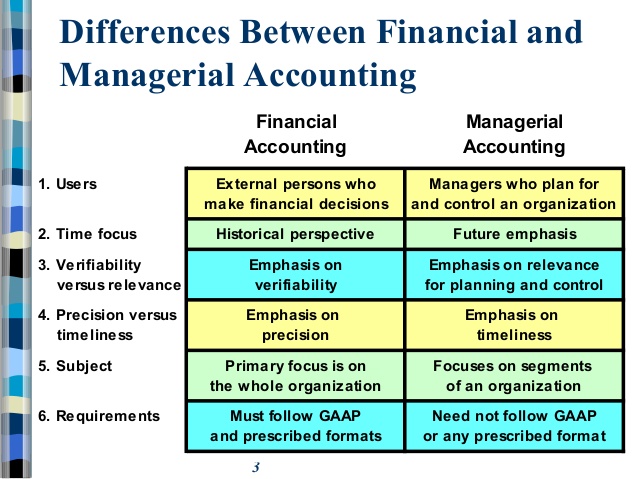

O paralela intre informatille furnizate de contabilitatea financiara si cea manageriala:

Cum poate implementa o firma raportari financiare critice pentru succesul afacerii?

Prin implementarea unor tehnici de controlling si contabilitate manageriala in cadrul departamentului financiar.

In acest sens:

- Trebuie sa existe o comunicare foarte buna intre Managerul Financiar/Controller si ceilalti manageri cheie din firma astfel incat departamentul financiar sa inteleaga si sa implementeze rapoartele cele mai importante pentru a sprijini managerii non financiari in ariile lor de responsabilitate

- Managerii non financiari trebuie sa aiba cunostinte de baza de Management Financiar si Controlling pentru a putea solicita rapoarte relevante si a le interpreta, a urmari informatii financiare relevante si a intelege care sunt factorii care pot influenta profitabilitatea si care sunt factorii care pot genera riscuri financiare

- Software-ul contabil trebuie sa fie adaptat cerintelor de controlling pentru a urmari in detaliu rezultatele financiare si a obtine rapoartele necesare

- Informatiile financiare (rapoarte) vor sprijini managerii pe tot fluxul operational (planificare, control , luarea deciziilor)

- Managerii vor monitoriza atat informatiile financiare cat si informatiile non-financiare pentru a lua cele mai bune decizii.

Care considerati ca sunt rapoartele financiare critice pentru succesul afacerii?

You must be logged in to post a comment.