In unele companii procesul de bugetare e un proces care pare ca dureaza o vesnicie, la sfarsit toate partile implicate sunt frustrate si stoarse de energie. Dar nu trebuie sa fie asa si va voi explica cum putem schimba acest lucru.

Pregatirea bugetului general al firmei este un proces complex care implica participarea diversilor manageri la nivelul organizatiei si care trebuie sa fie corespunzator administrat in ceea ce priveste: comunicarea obiectivelor, culegerea de informatii, planificarea, aprobarea buget.

Fiind un proces care implica inputuri si colaborare la nivelul multor departamente organizarea si coordonarea este esentiala.

Dar cum reusim sa coordonam procesul?

Cele mai bune practici in ceea ce priveste procesul de bugetare implica existenta unei proceduri de bugetare care va documenta procesul de bugetare. Procedura trebuie sa fie cunoscuta de toate persoanele implicate in acest proces.

In general se constituie un comitet de bugetare care sa coordoneze fiecare etapa in procesul de bugetare dar poate fi vorba si de o alta autoritate/persoana responsabila (ex. Directorul Financiar / Controller impreuna cu Directorul General).

Daca vrei sa fii abonat la educatie financiara pentru succesul afacerii subscrie la newsletterul Finance-edu.ro (click aici).

Atentie: Departamentul de contabilitate/Controlling nu este cel care va fi responsabil de intocmirea bugetului dar el are un rol important de coordonare in pregatirea bugetelor operationale, consolidarea acestora in cadrul Bugetului General si pregatirea bugetelor financiare.

Procedura de bugetare va include in principal:

- Perioadele de bugetare, termenele pentru culegerea informatiilor, pregatirea primelor versiuni de buget, negocierea bugetelor

- Informatiile care trebuiesc colectate si de la ce departamente

- Departamentele implicate si managerii responsabili in pregatirea diverselor bugete

- Termenul de aprobare a bugetului

- Autoritatea care aproba bugetul (comitetul de bugetare, managerul general, etc)

- Formatele standard de pregatire a bugetului

In continuare vom prezenta 10 pasi importanti pentru organizarea eficienta a bugetului

- Comunicarea strategiei si a obiectivelor generale (de la top management catre managerii functionali care sunt responsabili cu pregatirea bugetului)

- Determinarea resurselor limita din cadrul bugetului (ex. capacitate productie maxima)

- Pregatirea bugetului de vanzari

- Pregatirea bugetelor operationale

- Pregatirea bugetului de investitii

- Pregatirea bugetelor de marketing si administrativ

- Pregatirea primelor versiuni de bugete financiare

- Testarea fezabilitatii bugetelor si simularea diverselor scenarii

- Negocierea si revizuirea bugetelor

- Aprobarea bugetelor

- Comunicarea strategiei si a obiectivelor generale

Managerii responsabili cu pregatirea bugetului trebuie sa fie informati cu privire la strategia si obiectivele generale ale firmei. Aceasta informare poate lua forma unui document oficial de strategie sau intalniri intre top management si middle management. Obiectivele pot lua initial o forma non-financiara cum ar fi: volumul productiei, volumul vanzarii, numar de angajati, productivitatea muncii dar in final acestea se vor concretiza in tinte financiare (exemplu: vanzari de 500.000 Euro).

Daca vrei sa fii abonat la educatie financiara pentru succesul afacerii subscrie la newsletterul Finance-edu.ro (click aici).

- Determinarea resurselor limita din cadrul bugetului

Pentru multe companii factorul limita il reprezinta vanzarile. Nu este intelept sa produci bunuri sau servicii care nu se pot vinde. Producerea unor bunuri si mentinerea lor pe stoc genereaza costuri si riscuri aditionale cum ar fi: costuri cu depozitarea, costuri cu asigurarea, riscul de depreciere a stocului, de aceea este vital pentru orice afacere cu activitate de productie sa stabileasca un buget cat mai corect al vanzarilor si de aici sa stabilesca volumul productiei in corelatie cu politica de stocare.

Pentru alte firme factorul limita il reprezinta materiile prime sau capacitatea de productie (capacitatea echipamentelor sau a fortei de munca). Atunci cand se pregateste bugetul acesti factori care limiteaza flexibilitatea trebuie sa fie cunoscuti si corespunzator gestionati. Trebuie avute in vedere solutii alternative pentru a putea gestiona resursele limita (exemplu: import materii prime care local pot fi greu gasite).

3-7. Pregatirea primelor versiuni de buget

Procesul de bugetare demareaza cu pregatirea bugetului de vanzari.

In baza bugetului de vanzari se vor pregati bugetele operationale :

- bugetul de productie, care la randul lui genereaza:

- bugetul de achizitii materii prime;

- bugetul fortei de munca din procesul de productie si

- bugetul cheltuielilor indirecte de productie

- bugetul cheltuielilor administrative

- bugetul cheltuielilor de marketing

In paralel cu estimarea costurilor curente operationale (denumite si OPEX) se vor bugeta si costurile de investitii (denumite si CAPEX): cum ar fi achizitii mijloace fixe, proiecte de dezvoltare, construtii, etc, sub forma bugetului de investitii.

Prin transpunerea bugetelor operationale in termeni financiari se obtin bugetele financiare (Contrul de profit si Pierdere, Bilantul, Situatia Cash Flow-ului).

Consolidarea informatiilor din aceste bugete se regaseste in Bugetul Master care este bugetul general al firmei.

- Testarea fezabilitatii bugetelor si simularea diverselor scenarii

In urma obtinerii primelor versiuni de bugete se vor analiza atingerea obiectivelor propuse si limitarile existente pe anumite resurse.

Din analiza diverselor scenarii se va alege scenariul considerat cel mai potrivit.

- Negocierea si revizuirea bugetelor

Bugetele operationale sunt pregatite de departamente diferite ca productie, achizitii,vanzari etc.

Aceste bugete ulterior trebuiesc analizate si negociate pentru a ne asigura ca obiectivele strategice au fost respectate (exemplu: reducerea costurilor acest an cu 10%), factorii limita au fost corect administrati si interdependentele intre diverse procese au fost respectate.

Ex: Bugetul de vanzari prima versiune a estimat o productie de 22.000 unitati dar capacitatea de productie este limitata la 19.000 unitati.

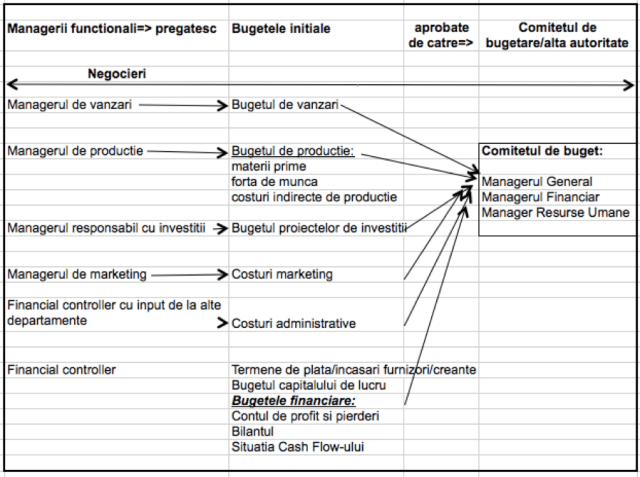

In tabelul prezentat mai jos vom reprezenta schematic procesul de bugetare din perspectiva managerilor implicati si a negocierilor implicate, proces cunoscut si sub denumirea de procesul de pregatire a bugetului “bottom up” si procesul de aprobare de catre top management “top down).

- Aprobarea bugetelor

La sfarsitul etapei de revizuire si negociere a bugetelor comitetul de bugetare sau alta autoritate desemnata va aproba bugetul. Bugetul aprobat va fi utilizat ulterior pentru etapa de monitorizare a performantelor reale versus buget, proces denumit control bugetar.

Ti-a placut articolul? Aboneaza-te la newsletter-ul Finance-edu.ro (click aici), canal de educatie financiara pentru cresterea performantei si succesul afacerilor.

You must be logged in to post a comment.