Dorinta oricarei afaceri sau antreprenor este sa vinda cat mai mult dar cu totii stim ca acest obiectiv nu este usor de atins, chiar si pentru simplu fapt, caci intotdeauna vor exista firme concurente care vor acelasi lucru si la sfarsitul zilei ne luptam pe aceiasi piata si pe aceiasi clienti.

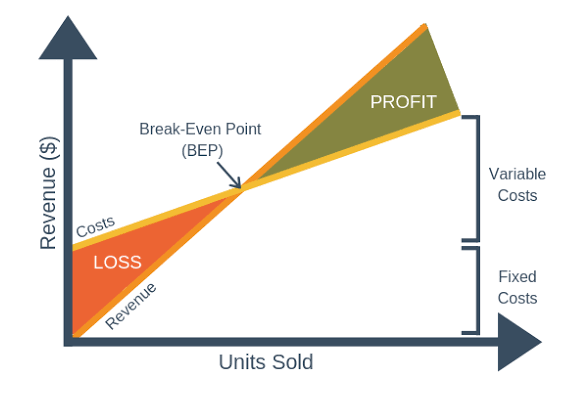

O intrebare mai potrivita, in acest context, este cat trebuie sa vindem ca sa trecem de pe pozitie de pierdere pe profit (acest punct este denumit Breakeven Point/ sau Punctul de Profit Zero) si cat trebuie sa vindem ca sa atingem profitul dorit. Si nu in ultimul rand dupa cat timp de la initierea afacerii atingem acest punct critic?

Daca firma si managementul vor sti cat trebuie sa vanda pentru ca firma sa devina profitabila atunci vor avea un obiectiv concret pe care il pot planifica si il pot atinge mai usor.

Si acest lucru trebuie analizat chiar de la faza de start up cand vom analiza viabilitatea ideii de afacere, care vor fi costurile fixe si variabile si de aici cat ar trebui sa vindem ca intr-un prim pas sa atingem profitul zero ca apoi sa planificam atingerea unui anumit profit care va asigura continuitatea afacerii pe termen lung.

Cum se calculeaza breakeven point?

Pornim de la ecuatia bine cunoscuta: venituri – cheltuieli = profit.

Bineinteles scopul fiecarui antreprenor este ca profitul sa fie cat mai mare, dar nu ne vom concentra pe acest obiectiv in acest moment ci asupra unui prim pas in realizarea acestui obiectiv ambitios, repectiv Profit =0.

Breakeven Point se atinge atunci cand firma vinde suficient astfel incat veniturilor realizate pot sa acopere totalul cheltuielilor, altfel spus sa realizeze profit zero.

! Atentie, prin total cheltuieli avem in vedere cheltuieli fixe si cheltuieli variabile.

Momentul in care firma poate sa treaca de perioada cu pierderi la profit=0 este important deoarece:

- Pana la acest moment firma nu realizeaza nici un profit, ceea ce inseamna ca antreprenorul trebuie sa aduca bani de acasa sau sa atraga surse de finantare pentru a suporta cheltuielile

- Momentul cand se va ajunge la Breakeven Point depinde si de cum se va decide politica de preturi, pentru ca de aceasta depind direct veniturile firmei

Pentru a exemplifica putem considera exemplul unei firme de catering care vinde meniuri fixe.

Avem nevoie de cateva informatii financiare pentru a estima atat veniturile cat si cheltuielile (fixe +variabile).

| Detalii | RON |

| Cheltuieli fixe lunare | 8.000 |

| Cheltuieli variabile per meniu | 12 |

| Pret per meniu | 20 |

| Volum vanzari lunar pt. Breakeven Point |

X |

Folosim formula:

Profit = Venituri – (Cheltuieli fixe + Cheltuieli variabile) ,

iar X= volumul de vanzari la care firma realizeaza profit zero

0 = (Pret unitar * X) – (Cheltuieli fixe + Cheltuieli variabile unitare * X)

0 = 20X – (8.000+12X)

20X-12X = 8.000

X = 8.000 / 8 = 1.000

X (Breakeven Point) = Costuri Fixe / (Pret per unitate – Costuri Variabile per unitate)

Asadar firma va ajunge la profit zero atunci cand va vinde 1.000 meniuri si va inregistra o cifra de afaceri/ venituri de 20.000 care este egala cu totalul cheltuielilor (8.000 + 12.000).

Vrei sa primesti articole similare cu sfaturi pentru maximizarea performantei financiare a firmei? Aboneaza-te la newsletterul Finance-edu.ro (click aici).

Sa presupunem ca in urma acestui calcul firma va estima ca in aproximativ 1 an va atinge Brekeven Point.

Odata ce am stabilit acest moment pasul urmator este ca antreprenorul sa fie pregatit timp de 1 an cu resurse financiare necesare (proprii sau atrase) pentru asigurarea continuitatii afacerii. Ceea ce nu vrem desigur este sa ajungem ca din lipsa de planificare financiara sa ajungem intr-o situatie de a nu avea suficiente vanzari pentru a se plati cheltuielile si sa nu avem solutii de back up.

! Nu este cel mai important ca momentul in care ajungem la breakeven sa fie cat mai rapid. Cu toate ca este ideal desigur, ceea ce trebuie sa retinem este ca acest moment difera mult si de specificul afacerii: productie distributie sau servicii.

Pe baza aceleiasi formule de profitabilitate putem determina cat trebuie sa vindem pentru a realiza un anumit profit.

Profit = Venituri – (Cheltuieli fixe + Cheltuieli variabile) ,

iar Y= volumul de vanzari la care firma realizeaza un anumit profit dorit

Vom folosi informatiile din exemplul anterior, de aceasta data dorim sa atingem un profit de 100.000 RON.

| Detalii | RON |

| Cheltuieli fixe lunare | 8.000 |

| Cheltuieli variabile per meniu | 12 |

| Pret per meniu | 20 |

| Volum vanzari lunar pt. Profit de 100.000 RON | Y |

100.000 = (Pret unitar * Y) – (Cheltuieli fixe + Cheltuieli variabile unitare * Y)

100.000= 20Y- (8.000 +12Y)

100.000=20Y- 8000 – 12Y

108.000 = 8Y

Y = 108.000/8 = 13.500

Y (Profitul dorit) =

(Costuri Fixe +Profit dorit ) / (Pret per unitate – Costuri Variabile per unitate)

Asadar firma va ajunge la profit de 100.000 RON atunci cand va vinde 13.500 meniuri si va inregistra o cifra de afaceri de 270.000 (13.500 * 20). Cheltuielile firmei vor fi de 170.000 ( cheltuieli variabile de 162.000 (13.500 *12) si cheltuieli fixe de 8.000 RON).

Ti-a placut articolul? Aboneaza-te la newsletter-ul Finance-edu.ro (click aici), canal de educatie financiara pentru cresterea performantei si succesul afacerilor.

You must be logged in to post a comment.