Orice firma vrea sa-si creasca valoarea si profitabilitatea dar cum putem monitoriza daca acest lucru se si intampla si daca actiunile si deciziile luate de management au efectul scontat sau dimpotriva rezultatele sunt sub asteptari si trebuiesc luate actiuni de corectie.

Antreprenorii sunt recunoscuti pentru faptul ca au abilitatea de a lua decizii rapid chiar in conditii dificile si faptul de a-si asuma riscuri.

Dar dincolo de curajul antreprenorului si toleranta la risc care sunt abilitati necesare pentru orice proprietar/ manager al oricarei afaceri daca deciziile manageriale nu sunt luate prin consultarea informatiilor financiare relevante si a unei analize financiare a impactului deciziei asupra performantei acestea pot fi decizii nefericite pentru rezultatele financiare pe termen mediu si lung a afacerii.

Pentru ca o firma sa poata sa-si maximizeze rezultatele financiare este important sa monitorizeze constant valoarea firmei si sa urmareasca cresterea ei in timp. De asemenea in cazul unei depreciere a valorii firmei va putea sa analizeze cauzele si sa ia masuri de corectie.

Raportul financiar prin care se monitorizeaza valoarea firmei este Bilantul si reprezinta unul din cele 3 rapoarte financiare critice prin care firmele pot monitoriza performanta.

Managerii care au abilitati de intelegere si interpretare a Bilantului au un avantaj competitiv si pot lua decizii mai bune.

Este important ca profesionistii financiari sa aiba abilitati de pregatire si analiza a Bilantului astfel putand sprijini managementul si compania pentru cresterea performantelor financiare.

Vrei sa primesti articole similare cu tehnici si strategii de Controlling si Management Financiar pentru cresterea performatei afacerii? (click aici).

Bilantul contabil sau cat valoreaza firma

Bilantul ne arata cat valoreaza afacerea la un anumit moment dat “o poza la un moment dat a ceea ce detine si datoreaza o companie, diferenta intre cele doua reprezinta averea firmei”

Ecuatia bilantului este:

Active (ce detine firma) – Datorii (ce datoreaza firma) = Capital proprii (averea firmei)

Capitalurile proprii = Active nete = Averea firmei

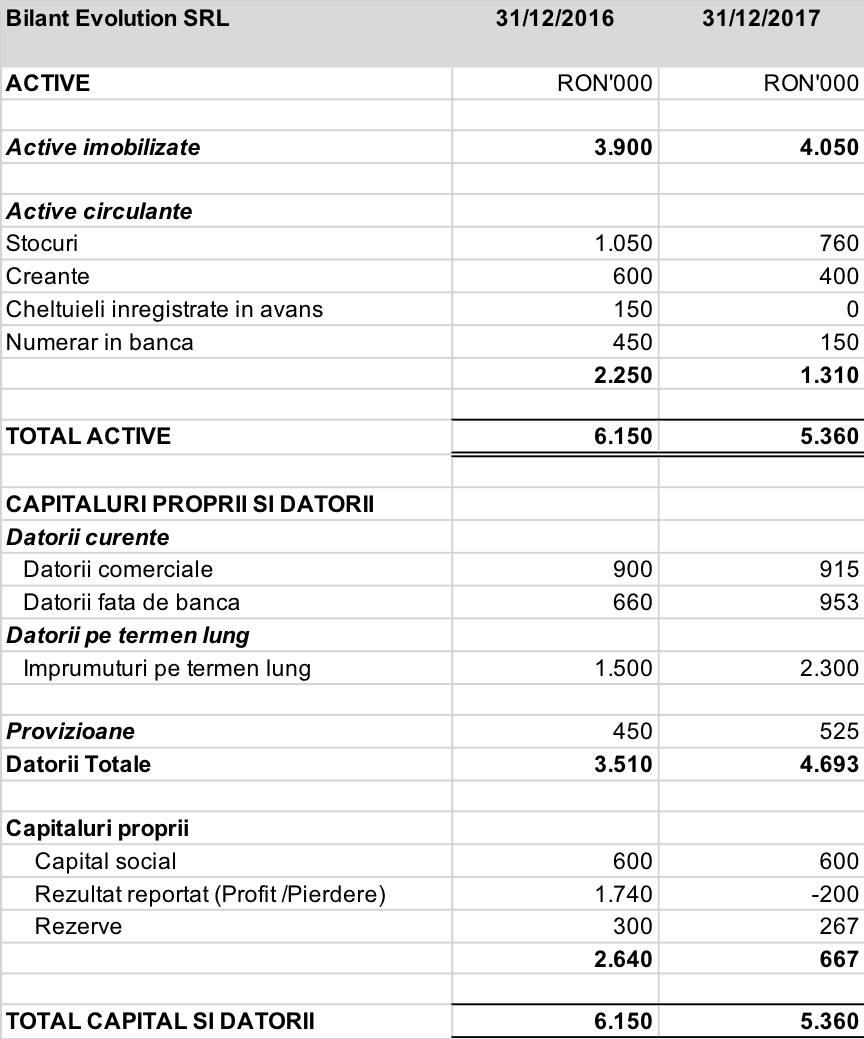

Exemplul unui model de Bilant pentru 2 ani comparativ:

In functie de specificul de activitate a firmei si de marimea acesteia valoarea activelor per tipuri poate fi diferita:

• Intr-o firma de productie ne asteptam ca valoarea activelor imobilizate (cladiri, terenuri, masini, utilaje) sa fie semnificativa, in contrast o firma de servicii poate avea valori nesemnificative in cadrul activelor imobilizate deoarece prin natura activitatii nu are nevoie sa investeasca mult in astfel de active

• Intr-o firma de distributie sau productie ne asteptam ca valoarea activelor circulante sa includa valori semnificative pentru stocuri, in contrast din nou cu firmele de servicii care nu au nevoie sa investeasca major in stocuri

Similar valoarea datoriilor si capitalurilor proprii este data de specificul de activitate si marimea firmei.

In plus proportia intre capitaluri proprii si datorii poate sa difere in functie de politica firmei de finantare.

Putem avea firme care se bazeaza in special pe auto-finantare care evita sa foloseasca creditarea. Acestea prefera o crestere treptata si folosesc ca surse de finantare capitalurile proprii (capital social sau profituri acumulate nedistribuite ca dividende)

La polul opus avem firme care se bazeaza excesiv pe finantare externa apeland la credite si avand un grad de indatorare mare si implicit un risc financiar potential de incapacitate de plata.

Modalitati de analiza a informatiilor din Bilant

Prin analiza evolutiei activelor / datoriilor/ capitalurilor proprii in anul / trimestrul / luna curenta versus precedent firma poate urmari daca a avut o evolutie favorabila.

O crestere a capitalurilor proprii in timp denota o evolutie favorabila a firmei.

In contrast o scadere constanta a capitalurilor proprii denota o evolutie nefavorabila si poate fi un semnal de alarma.

Daca capitalurile proprii scad pana la mai putin de jumatate din Capitalul Social firma se afla intr-o situatie critica cu privire la continuitatea activitatii si trebuie sa ia o decizie daca va trebui sa fie dizolvata.

Semnale de alarma: Scadere constanta a Capitalurilor proprii

Situatie critica: Capitaluri proprii < Capital Social/2

Capitalurile proprii la jumatate din capitalul social sau capitaluri proprii negative denota un grad de indatorare foarte mare al firmei si un risc de imposibitate de plata a datoriilor din fonduri proprii.

In aceasta situatie orice persoana interesata cum ar fi furnizori sau banci se poate adresa instantei pentru a cere dizolvarea societatii.

Spre exemplul in cazul bilantului firmei Evolution pentru anul 2017 ca urmare a inregistrarii unei pierderi de 200 Mii Lei capitalurile proprii au scazut semnificativ.

Solutii de redresare si prevenire a acestui risc financiar in viitor

Pentru a lua masuri de redresare firma trebuie sa-si majoreze Capitalul Social pana cand capitalurile proprii ajung la minimum jumatate din acesta.

Majorarea capitalului social se poate face prin:

- incorporarea rezervelor constituite de societate (cu exceptia rezervelor legale)

- aport în numerar sau în natura.

- inregistrarea de profit care va fi re-investit in afacere. Acest profit compenseaza pierderile inregistrate anterior si astfel duce la echilibrarea situatiei patrimoniale a societatii.

Pentru a se evita o situatie similara firma va monitoriza constant valoarea capitalurilor proprii.

De asemenea se recomanda analiza indicatorii financiari calculati in baza bilantului care indica daca firma se afla in echilibru financiar sau daca exista arii de risc/dezechilibre care vor trebui adresate.

Vrei sa cresti performantele financiare ale firmei? Participa la trainingul Planificare si Control Bugetar (Detalii despre curs AICI).

You must be logged in to post a comment.