Orice firma doreste sa-si creasca performanta si sa aiba un profit cat mai bun dar acest obiectiv nu este unul usor si nu depinde doar de un manager sau antreprenor.

Performanta firmei este in stransa legatura cu performanta angajatilor si cu abilitatea managerilor de a controla si maximiza performanta la nivelul ariilor lor de responsabilitate.

Si de aici vine si dificultatea nu este suficient sa avem doar un expert /manager/ antreprenor care performeaza bine este vorba despre o echipa a carui succes depinde de cat de bine isi face treaba fiecare arie care in final contribuie la performanta totala a firmei.

Tehnica de management pentru optimizarea performantelor firmei o reprezinta setarea la nivelul managerilor a unor obiective legate de controlul costurilor si imbunatatirea profitului la nivelul centrelor de responsabilitate.

Daca atingerea acestor obiective este in stransa legatura si cu bonificarea angajatilor acestia impreuna cu managementul vor fi motivati sa atinga obiectivele de performanta.

Imi aduc aminte de cartile pentru copii despre curse de masini din seria Disney Pixar cu campionul Fulger McQueen (parintii / cunoscatorii stiu despre ce vorbesc) si m-am gandit la o paralela.

La fel cum un campion de curse (Fulger McQueen) nu poate sa castige si sa fie printre cei mai buni daca nu are o echipa in jurul lui si suportul unui antrenor, doctor, mecanici service, etc la fel Managerii non financiari / operationali nu pot avea o performanta buna in ariile lor daca nu sunt sprijiniti cu informatii si rapoarte financiare care ii vor ajuta sa ia cele mai bune decizii.

Aceste informatii fac parte din aripa contabilitatii numita Contabilitate Manageriala creata cu scopul de a raspunde cerintelor particulare ale Managementului.

Managerii Non-Financiari care dobandesc abilitati in utilizarea rapoartelor financiare au un avantaj competitiv si o misiunea mai usoara in realizarea obiectivelor de crestere a performantei financiare.

Pe de alta parte Profesionistii financiari care au abilitati in pregatirea rapoartelor financiare manageriale pot sprijini managerii operationali cu informatii si rapoarte in baza carora managerii vor putea sa-si planifice si sa controleze activitatea si vor putea lua decizii de maximizare a performantei.

Poate e evident poate nu dar performanta depinde de o colaborare si comunicare eficienta intre cei doi poli: Manageri Financiari si Manageri Non-Financiari si ca acestia sa aiba un limbaj comun.

Atunci cand vorbim despre contabilitate cei mai multi ne gandim la cerintele obligatorii legata de raportarea fiscala si cea financiara.

Dar nu este asa.

Pe langa o serie de raportari fiscale obligatorii contabilitatea poate sa ofere o serie de informatii financiare foarte utile managerilor si actionarilor in cel putin doua arii critice pentru succesul afacerilor:

- Planificarea strategiei si o abiectivelor propuse. Altfel spus daca avem un obiectiv de a obtine un profit de X Euro vom planifica din perspectiva financiara cum putem atinge acest obiectiv: cat trebuie sa vindem, care vor fi costurile, cum putem optimiza veniturile si cheltueilile pentru ca la sfarsit sa atingem profitul dorit)

- Monitorizarea si Controlul rezultatelor reale vs plan. Altfel spus monitorizarea continua a rezultalor reale si compararea cu planul iar in cazul in care se identifica deviatii majore identificarea cauzelor si gasirea unor solutii de redresare.

Din pacate multe firma folosesc informatiile financiare doar in scopul raportarilor obligatorii catre Fisc si nu folosesc deloc aceste informatii pentru a produce rapoarte financiare manageriale.

Depinde de fiecare firma cat de bine isi organizeaza informatiile financiar-contabile cu ajutorul carora va putea sa monitorizeze si sa optimizeze performanta financiara.

Pentru a intelege mai bine voi prezenta diferenta intre contabilitatea manageriala si cea financiara

Contabilitatea Financiara

Contabilitatea Financiara poate fi definita ca un proces de masurare si comunicare a rezultatelor financiare globale la nivelul unei entitati care se concretizeaza in pregatirea Situatiilor Financiare ale entitatii cu scopul principal de a fi comunicate diversilor utilizatori externi (exemplu: potentiali investitori, banci, furnizori, autoritati, etc) care sunt interesati de rezultatele financiare ale respectivei entitati.

Cu toate acestea informatia financiara are o importanta critica si pentru utilizatori interni, respectiv managementul entitatii (middle si top management), acele persoane care au responsabilitatea de a administra diverse arii in cadrul organizatiei si care trebuie sa ia in mod constant decizii operationale si strategice. Ca urmare a acestui fapt si a existentei unui volum mare de informatii financiare in cadrul contabilitatii s-a dezvoltat o ramura distincta denumita Contabilitatea Manageriala cu scopul de a raspunde cerintelor particulare ale Managementului.

Ca si diferente intre contabilitatea financiara si cea manageriala putem enumera:

- Contabilitatea financiara furnizeaza informatii atat utilizatorilor externi cat si cei interni pe cand contabilitatea manageriala furnizeaza informatii doar utilizatorilor interni (managementului entitatii)

- Contabilitatea financiara furnizeaza informatii financiare la un nivel global al entitatii pe cand contabilitatea manageriala analizeaza si furnizeaza informatii la un nivel mult mai detaliat cu privire la performanta firmei (ex. pe centri de cost/profit, la nivel de linii de business, etc)

- Contabilitatea manageriala nu este guvernata de niste standarde stricte asa cum e cazul contabilitatii financiare (standardele de contabilitate, legea societilor comerciale, codul fiscal, etc) astfel incat fiecare firma are o flexibilitate in modul in care isi va organiza contabilitatea manageriala.

Daca vrei sa fii abonat la educatie financiara pentru succesul afacerii subscrie la newsletterul Finance-edu.ro (click aici).

Contabilitatea manageriala instrument strategic

Contabilitatea manageriala, in abordarea ei traditionala, viza analizarea diferitelor informatii financiare (venituri, costuri, marja de profit) doar la nivelul organizatiei.

Ca urmarea a faptului ca managementul firmei a constientizat importanta pe langa a informatiilor interne si a informatiilor externe (din piata: activitatile competitorilor, furnizorilor, clientilor, etc), trendul actual al contabilitatii manageriale este de a analiza informatiile financiare ale firmei in comparatie cu cele ale unor firme similare (analiza benchmark).

Managementul trebuie sa aiba in vedere informatii externe relevante cum ar fi:

- Competitia din partea firmelor concurente (cota de piata actuala si prognoza pentru viitor)

- Informatii cu privire la intrarea pe piata a unor firme noi ce vor reprezenta potentiali concurenti

- Produse noi intrate pe piata similare cu cele ale firmei sau produse substitut

- Anunturi a unor activitati /investitii majore din partea firmelor concurente

- Anunturi cu privire la schimbarea legislatiei sau prognoze de modificari majore a cursului de schimb al valutelor principale (ex. Euro, $) care pot afecta firma.

Evaluarea performantei (Indicatori non-financiari)

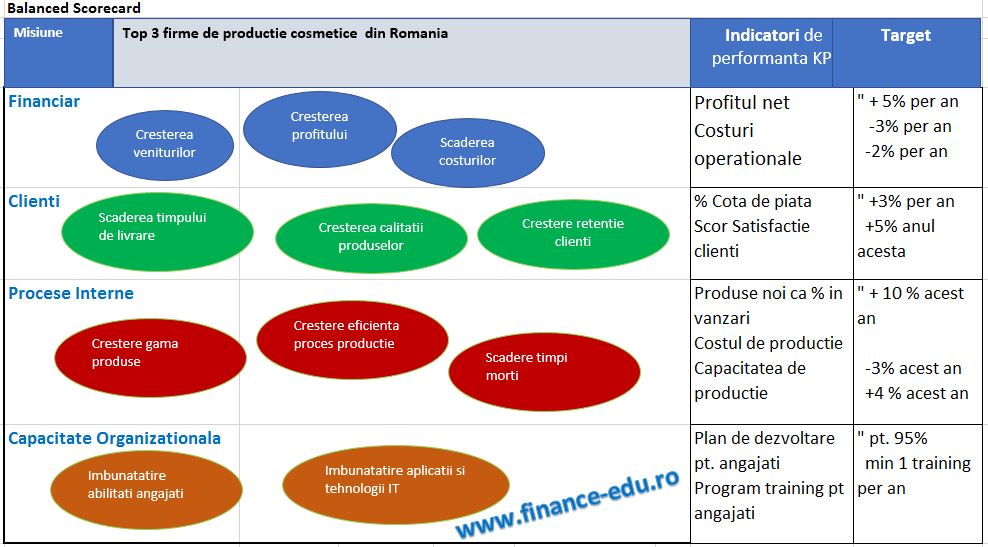

In mediul de afaceri actual companiile au inteles caci indicatorii de performanta financiari trebuie sa fie evaluati alaturi de alti indicatori de performanta non-financiari.

Exemplu Indicatori de performanta Balanced Scorecard care includ KPIs din 4 arii critice pentru succesul afacerii: Financiar, Clienti, Procese Interne si Capacitate Organizationala

Exemplu unui Dashboard Balanced Scorecard pentru o firma de productie cosmetice.

Contabilitatea manageriala sursa de informatie pentru utilizatori interni

Daca contabilitatea financiara furnizeaza informatii si utilizatorilor externi (potentiali investitori, banci, clienti, furnizori), contabilitatea manageriala furnizeaza informatii utilizatorilor interni, respectiv managementului firmei.

Informatia furnizata de contabilitatea financiara utilizatorilor externi ii ajuta pe acestia sa ia decizii ce raspund la intrebari de genul:

- Este eficient/rentabil sa investesc bani in aceasta firma?

- Pot acorda un credit acestei firme in conditii de siguranta?

- Ar trebui sa furnizez servicii/bunuri acestei firme?

- Ar trebui sa inchei un contract cu aceasta firma in calitate de client?

Pe de alta parte managementul firmei trebuie sa ia decizii diferite astfel ca si informatiile furnizate sunt diferite. Tipuri de decizii:

- Cum este performanta anumitor divizii sau produse in comparatie cu concurenta

- Cum stabilesc pretul de vanzare al produselor pentru a acoperi costurile si a realiza si o rentabilitate care sa permita continuarea si dezvoltarea afacerii

- Care este performanta diverselor divizii/centri de profit din cadrul organizatiei

- Care sunt cele mai rentabile produse si o data identificate: ar trebui sa produc o cantitate mai mare (facand o investitie intr-o noua linie de productie)?

- O firma are 2 linii de business: vanzare produse electronice si service produse electronice. In functie de profitabilitatea fiecarei linii de business: ar trebui sa continue sa acorde si service sau sa se concentreze doar pe vanzare?

- Care din magazinele unei firme de retail sunt profitabile si care nu? Ar trebui sa investesc in dechiderea de noi magazine?

Folositi contabilitatea manageriala si rapoartele manageriale pentru a va sprijini in luarea deciziilor?

Ti-a placut articolul? Aboneaza-te la newsletter-ul finance-edu (click aici), canal de educatie financiara pentru cresterea performantei si succesul afacerilor

You must be logged in to post a comment.