Provizioanele sunt datorii care au un grad de incertitudine in ceea ce priveste suma si momentul platii. Tratamentul contabil al acestora se regaseste in IAS 37.

Provizioanele sunt datorii care au un grad de incertitudine in ceea ce priveste suma si momentul platii. Tratamentul contabil al acestora se regaseste in IAS 37.

Din acest punct de vedere putem face o paralela cu proviziile din viata de zi cu zi (aici cautand termenul provisions din engleza am vazut ca are si sensul de provizii, in romana exista 2 termeni diferiti). Cand plecam intr-o calatorie ne facem niste provizii de mancare si apa pentru ca stim ca vom avea nevoie in timpul calatoriei si vrem sa fim pregatiti.

Similar functioneaza si logica recunoasterii provizioanelor conform IFRS.

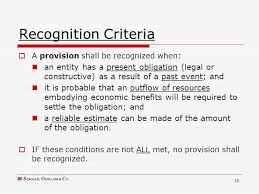

Astfel daca toate cele 3 conditii mentioante mai jos se indeplinesc:

- exista o obligatie prezenta legala sau constructiva rezultata dintr-un eveniment trecut

- este probabil ca firma va trebuie sa aiba o iesire de cash pentru a stinge obligatia

- putem face o estimare de incredere a sumei obligatiei pe care o vom plati in viitor,

va trebui sa recunoastem un provizion. Daca cel putin una din conditii nu se indeplineste nu putem inregistra un provizion, dupa caz putem inregistra o datorie contingenta.

Trebuie avut in vedere ca este vorba atat de o obligatie legala cat si una constructiva.

In cazul unei obligatii legala avem un contract sau o lege care o genereaza.

Obligatia contructiva este acea obligatie care rezulta din comportamentul firmei din trecut din pricipiile si procedurile ei, astfel se creaza o asteptare din partea publicului ca respectiva obligatia va fi achitata.

Exemplu: O firma care executa lucrari de constructii a stricat un spatiu verde adiacent locului de executare al lucrarilor. Firma este cunoscuta ca o firma care respecta principiile de protejare a mediului si militeaza pentru responsabilitate sociala. Astfel chiar daca legislatia in vigoare, contractul si autorizatiile nu ii cer sa reabiliteza spatial verde publicul se asteapta ca ea sa faca acest lucru.

Mai multe topics despre tratament IFRS in celelalte articole de pe blog sau in magazinul online: http://www.finance-edu.ro

You must be logged in to post a comment.