Gestionarea eficientă a fluxului de numerar este vitală pentru orice afacere, indiferent de dimensiune. Un concept cheie în acest context este ciclul de conversie a banilor (prescurtat: CCB),pe care o să-l explorăm in acest articol.

In acest articol vei descoperi:

Ce reprezinta ciclul de conversie a banilor, un concept cheie pentru gestionarea eficientă a fluxului de numerar pentru orice afacere

De ce este important să optimizăm ciclul de conversie a banilor

Cum poti sa ai profit dar să ai lipsa de cash

Cum calculam si interpretam ciclul de conversie al banilor

Care este valoarea recomandata pentru ciclu de conversie al banilor pentru o afacere sanatoas si profitabila.

Ai observat că, în ciuda creșterii vânzărilor, profitul afacerii tale nu ține pasul? Nu ești singurul. Mulți antreprenori se confruntă cu această situație. Dar nu trebuie să rămâi în urmă.

Cheia pentru a înțelege de ce profitul tău nu crește se ascunde în raportul tău de profit și pierdere (P&L).

Ce este raportul P&L și de ce este important?

Raportul P&L este ca un buletin de note pentru afacerea ta. Îți arată, în detaliu, cât ai câștigat și cât ai cheltuit într-o anumită perioadă. Este ca o radiografie a sănătății financiare a companiei tale.

Este important sa intelegem natura veniturilor, cheltuielilor, tipurilor de profit si evolutia lunara a acestora in functie de volumul de activitate sau alti factori interni sau externi firmei.

Raportul P&L ne arata performanta realizata de firma pe parcursul unei perioade (an , trimestru, lunar). Aceasta se poate concretiza prin profit sau pierdere.

Profitul net = Total venituri – Total cheltuieli

Raportul P&L managerial grupeaza veniturile si cheltuielile dupa functionalitate.

Principalele tipuri de venituri sunt : Cifra de Afaceri (venituri din vanzari), Alte venituri din exploatare (nu sunt in legatura directa cu obiectul de activitate) si venituri financiare.

Principalele tipuri de cheltuieli: Cheltuieli cu materiale si marfuri, cheltuieli vanzari si generale administrative, alte cheltuieli de exploatare, cheltuieli cu amortizari, cheltuieli financiare si cheltuieli cu impozitul.

Să analizăm un exemplu concret.

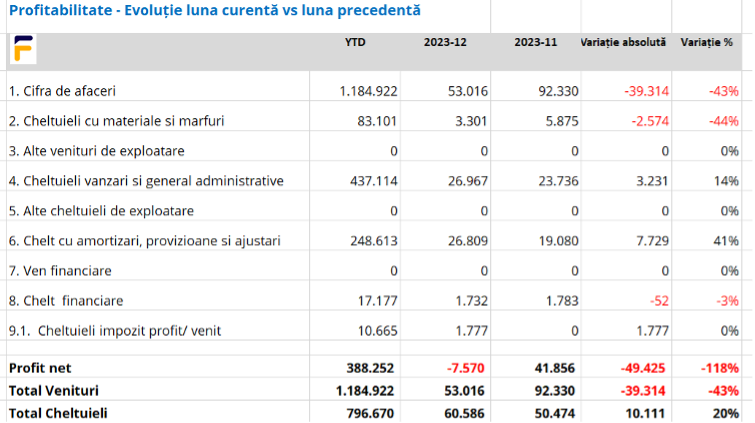

Să luăm ca exemplu raportul P&L din imagine și să analizăm evoluția profitului în luna 12 2023 vs luna 11 2023.

Observăm că, firma a realizat o pierdere de -7.570 in luna 12 2023 vs un profit de 41.856 in luna precedentă reprezentând o deteriorare a profitabilității cu 118%.

Vrei sa primesti articole similare cu sfaturi pentru maximizarea performantei financiare a firmei? Aboneaza-te la newsletterul Finalitico (click aici).

Ce s-a întâmplat?

Pentru a înțelege cauzele din spatele evoluției profitului trebuie să analizezi evouția veniturilor și a cheltuielilor și să identifici cheltuielile și veniturile care au avut un impact mai mare în evoluția profitului.

Astfel putem observa:

Scăderea veniturilor: Cifra de afaceri a scăzut cu 43% în ultima lună, ceea ce a afectat negativ profitul.

Evolutia costurilor:

Cheltuielile cu vânzările și administrația au crescut cu 14%, iar cheltuielile cu amortizarea au crescut cu 41%, erodând profitul.

Cheltuielile cu materiale și mărfuri, care sunt cheltuieli variabile, au scăzut cu 44% in linie cu scaderea Cifrei de Afaceri, ce reprezintă o evoluție normală

Pentru a identifica, mai exact, cheltuielile și veniturile care au avut acest impact vom analiza o componenta a veniturilor si cheltuielilor si vom decide daca au evoluat cum ne asteptam sau daca au variatii neasteptate si trebuie sa luam anumite masuri.

Urmarirea lunara a profitului, veniturilor si cheltuielilor realizate si a variatiei lor în timp te vor ajuta in demersul de control si maximizare a performantei financiare.

Cum să interpretezi raportul P&L

Pentru a înțelege cu adevărat ce se întâmplă în afacerea ta, trebuie să știi cum să citești raportul P&L. Iată câteva aspecte importante:

Venituri: Cifra de afaceri reprezintă totalul banilor intrați în afacere.

Cheltuieli: Acestea includ costurile cu materiile prime, salariile, chiriile, marketingul și alte cheltuieli operaționale.

Profit net: Reprezintă suma rămasă după deducerea tuturor cheltuielilor din venituri.

Marjele de profit: Reprezinta indicatori intermediari pentru a analiza profitabilitatea afacerii pe diverse nivele.

De ce ai nevoie de mai mult decât un raport P&L

În timp ce raportul P&L îți oferă o imagine de ansamblu, pentru a lua decizii informate, ai nevoie de o analiză mai profundă. Un instrument precum aplicatia de Management Financiar Finalitico te poate ajuta să:

Identifici rapid tendințele: Vezi cum evoluează afacerea ta în timp și identifică zonele cu potențial de îmbunătățire.

Compara performanța: Compară rezultatele tale cu cele ale industriei sau cu obiectivele tale.

Simulezi scenarii: Testează diferite scenarii pentru a vedea cum ar putea afecta afacerea ta anumite decizii.

Concluzie

Raportul P&L este un instrument esențial pentru orice antreprenor. Cu ajutorul său, poți înțelege mai bine sănătatea financiară a afacerii tale și poți lua decizii informate pentru a-ți îmbunătăți profitabilitatea.

Cu aplicatia Finalitico controlezi si optimizezi finantele afacerii tale oricand si de oriunde. Obtii automatizat rapoarte manageriale prietenoase, analize si recomandari care te ajuta sa iei decizii informate pentru maximizarea performantei. Rapid, automatizat, usor de inteles si online. Incepe si tu sa folosesti Finalitico.

Accesarea unui împrumut pentru firma ta poate face diferența între stagnare și dezvoltare, dar procesul necesită o pregătire financiară riguroasă. În acest articol, vei învăța cum să îți pregătești afacerea pentru a crește șansele de a obține finanțare favorabilă de la bănci sau alte instituții financiare.

Vom discuta despre:

importanța unui istoric de credit solid,

raportarea fiscală corectă,

analiza detaliată a situației financiare și cum poți îmbunătăți indicatorii cheie pentru a convinge creditorii de stabilitatea afacerii tale.

Firmele pot distribui dividende interimare din profitul semestrului 1 2024, dar cu atentie!

Terminarea celui de-al doilea trimestru din 2024 este semnalul ca firmele pot incepe demersurile pentru impartirea profitului aferent primei jumatati din an sub forma de dividende interimare – acolo unde este cazul, desigur. Pentru dividendele interimare distribuite si platite in 2024 se aplica in continuare cota de impozit de 8%.

Ca si regula generala, dividendele se pot distribui anual, dupa aprobarea situatiilor financiare pe anul anterior, sau trimestrial, in timpul anului, dupa aprobarea situatiilor financiare interimare (regularizarea se face odata cu situatiile financiare anuale).

Pentru impartirea trimestriala a dividendelor, din profitul trimestrelor 1 si 2 din 2024 (perioada ianuarie – iunie), este necesara intocmirea situatiilor financiare interimare la 30 iunie 2024.

Din perspectiva legala firma poate distribui dividende interimare numai în baza bilanțurilor interimare, în măsura în care există profit (nu e aplicabil daca firma inregistreaza pierderi).

Dar atentie! Din perspectiva manageriala si Management Financiar al afacerii firma poate avea profit dar nu este recomandat sa-l distribuie pe dividende catre actionari.

Iata cateva exemple cand firma are profit dar nu e recomandat sa-l distribuie pe dividende:

Firma este decapitalizata, Reprezinta in fapt acele firme care au capitaluri proprii mici sau negative. In acest status firma este vulnerabila la riscurilor financiare sau alte riscuri externe care impacteaza firma. Decapitalizarea firmelor este o problema des intalnita in randul IMM-urilor din Romania. Este similar cu finantele proprii cand cheltuiesti cat castigi, nu ai rezerve sau bani pusi deoparte si daca vrei sa faci o investitie sau apar evenimente neasteptate nu vei avea resursele necesare.

Capitalurile proprii reprezinta averea sau rezerva firmei si includ: capitalul social, rezervele, profitul reportat (profitul nerepartizat pe dividende si pastrat in firma). De aceea vom dori ca acest indicator sa creasca in timp. De asemenea scaderea accentuata si continua a capitalurilor proprii este un semnal de alarma.

Firma are profitabilitate fluctuanta. Daca firma are profituri fluctuante de la o luna la alta si in primele 6 luni are profit pe care il diistribuie pe dividende (il scoate din firma) poate risca ca in a -2 a jumatate a anului sa aiba profituri reduse in raport cu nevoile sale de cash si sa aiba nevoie de surse de finanatare noi.

Firma nu are o planificare pe termen scurt si mediu. Firma trebuie sa aiba o strategie si o planificare financiara pe termen scurt si mediu (6-12 luni si 1-2 ani) si sa planifice ce investitii va trebui sa faca in viitor pentru a mentine afacerea viabila/ sau pentru a creste afacerea si in functie de acesta sa-si asigure sursele de finantare necesare. Astfel daca firma va avea investitii in viitorul apropiat ar putea fi necesar sa pastreze profitul in firma si sa nu il distribuie / sau sa distribuie doar un anumit procent.

Riscuri potentiale daca distribuim profitul interimar fara sa avem o planificare si control Finanaciar adecvat al afacerii

Firma este slab capitalizata si este vulnerabila la riscurilor financiare sau alte riscuri externe care impacteaza firma.

Firma nu are rezerve de cash suficiente pentru a face investitii sau chiar capital de lucru si va trebui sa recurga la alte surse de finanantare, spre ex. imprumuturi care fie vor fi greu de accesat dar vin si cu un extra cost.

Neavand rezerve de cash necesare firma poate sa piarda oportunitati care pot aparea pe parcurs.

De aceea este important ca managementul firmei sa mentina capitalurile proprii ale firmei la un anumit nivel minim in functie de specificul firmei si de nevoile viitoare in ceea ce priveste investitiile.

Cum poti urmari usor capitalurile proprii?

Analizează constant bilanțul pentru a urmări valoarea capitalurilor proprii, care se pot compara cu averea sau rezervele firmei. Urmărește evoluția capitalurilor proprii în timp. Dacă ai un analist financiar sau contabil, solicită raportul financiar Bilanț lunar.

Folosește Finalitico!

Platforma web de raportare si analiza financiara automatizata pentru Manageri si Antreprenori. Faciliteaza monitorizarea in timp real a profitului, bilantului, Cash Flow-ul si sanatatea financiara a firmei si te ajuta sa le optimizezi. Rapid, automatizat, usor de inteles, doar in baza importului de balante. Incepe si tu acum!. Acceseaza site-ul Finalitico si fa-ti cont din sectiunea “Incearca gratuit”.

Am fost intrebata deseori de catre antreprenori sau manageri : De unde stiu daca marja procentuala a profitului realizata de firma mea e OK?

Raspunsul este depinde de mai multe aspecte. Un aspect important il reprezinta industria sau tipul de activitatea din care face parte firma. Continue reading →

Daca esti antreprenor sau manager este important sa monitorizezi constant profitabilitatea firmei pentru ca astfel firma va genera mai multi bani si va performa mai bine atat in perioade favorabile dar si in cele dificile (context economic defavorabil, context de piata dificil) . In contrast daca firma nu reuseste sa genereze profit pe o perioada mare de timp atunci nu va putea sa-si continue activitatea pe termen lung.

Conform statisticilor, un procent îngrijorător de 30% din firmele active din Romania nu reusesc sa fie profitabile și au constant probleme de cash flow, reflectând realități dificile pentru mulți antreprenori și manageri. Această situație este amplificată de faptul că 95% dintre companiile active în România sunt microîntreprinderi, majoritatea având până la trei angajați, conform unui articol scris de Iancu Guda pe Republica.ro.

Aceste date reflecta nevoia critica de monitorizare si analiza eficienta a performantei financiare pentru a sustine sustenabilitatea si cresterea acestor afaceri. Lipsa instrumentelor adecvate de monitorizare si analiza, impreuna cu dificultati in accesarea rapida si intelegerea informatiilor financiare, lasa managerii si antreprenorii fara un control eficient asupra performantei financiare si fara capacitatea de a identifica si de a raspunde la riscuri si oportunitati in timp util.

Provocarile Financiare ale IMM-urilor

Multe IMM-uri nu au un proces de planificare si control a performantei financiare iar ce nu masori nu poti controla nici imbunatati.

Acestea se confruntă cu lipsa accesului la instrumente rapide si eficiente de monitorizare si analiza a performantei financiare. In unele cazuri se pregatesc analize manuale procesate in Excel care necesita mult timp pentru a fi pregatite si sunt succeptibile unor erori de procesare.

In plus multe dintre IMM-uri nu au un specialist intern cu expertiza in analiza si management financiar (fiind o resursa scumpa).

Aceaste provocari conduc la o intelegere neclara a sanatatii financiare a afacerii, complicand gestionarea eficienta a resurselor si planificarea strategica.

Astfel pot aparea situatii in care:

antreprenorii afla mult prea tarziu ca firma se confrunta cu dificultati si nu mai pot sa o salveze.

antreprenorii pierd mult timp constant pentru a stinge incedii (probleme care apar in firma) pe care le puteau preveni sau identifica incipient daca exista un proces de monitorizare.

Antreprenorii nu identifica rapid riscurile si oportunitatile financiare pentru a lua deciziile cele mai potrivite de business.

Importanta Monitorizarii si Analizei Financiare

O monitorizare si analiza financiara riguroasa pot preveni aparitia riscurilor financiare si transforma stagnarea in crestere. Prin intelegerea clara a profitabilitatii, fluxurilor de numerar si a situatiei financiare, IMM-urile pot lua decizii strategice informate, pot planifica investitii inteligente si pot evita capcanele financiare.

Aplicatia Finalitico

Cu Finalitico Poti Transforma Provocarile in Oportunitati

Aplicatia Finalitico sprijina managerii si profesionistii financiari sa controleze performantele financiare ale afacerii, demonstrandu-se ca un partener de incredere in gestionarea financiara. Aplicatia automatizeaza procesul de analiza financiara si furnizeaza rapoarte manageriale, grafice, analize personalizate si alerte care ajuta managerii sa ia decizii si sa gestioneze mai bine afacerea din perspectiva financiara.

Optimizarea performantei financiare este esentiala pentru succesul in afaceri. Intr-un mediu economic dinamic, dificil si in continua schimbare, instrumente precum Finalitico sunt vitale pentru a ramane competitivi si pentru a transforma provocarile financiare in oportunitati de crestere.

Acceseaza site-ul Finalitico, creaza-ti cont si incearca gratuit aplicatia!

Cifra de afaceri si veniturile reprezinta indicatori critici pentru performanta afacerii si este important sa-i monitorizam constant.

Anul 2024 vine cu cateva modificari fiscale care depind de nivelul Cifrei de afaceri sau veniturilor pe care le realizeaza firma. De aceea este important sa monitorizam acest indicator si din perspectiva fiscala pentru a fi pregatiti la schimbarile pe care le genereaza.

De ce e important daca veniturile ating valoarea de 500.000 Euro?

Firmele cu venituri anuale de maxim 500.000 RON sunt considerate microintreprinderi si beneficiaza din punct de vedere fiscal de impozitare pe venituri. Peste aceasta valoare firmele vor fi impozitate la profit (cu o cota de 16% din profitul impozabil).

De retinut si faptul ca un antreprenor care are mai multe firme poate beneficia de regim de impozitare pe venituri doar pentru o singura firma.

De ce e important daca Cifra de Afaceri atinge valoarea de 60.000 Euro?

Un alt plafon anual relevant este cel de 60.000 Euro, important pentru stabilirea cotei de impozitare. Firmele cu venituri de maxim 60.000 Euro vor plati un impozit de 1% din venituri iar cele cu venituri intre 60.000 -500.000 Euro vor plati un impozit de 3% din venituri.

De retinut: daca firma are anumite coduri CAEN cota de impozitare este 3% indiferent de plafonul de 60.000 Euro.

De ce e important daca Cifra de Afaceri atinge valoarea de 300.000 RON ?

Daca firma are o Cifra de afaceri anuala inferioara plafonului de 300.000 RON firma poate aplica pentru scutirea de TVA (regim special de scutire) sau poate opta sa se inregistreze in scopuri de TVA. Peste aceasta limita firmele sunt obligate sa se inregistrezi ca platitor de TVA.

Nu uitati caci separat de implicatiile fiscale Cifra de afaceri si veniturile reprezinta un indicator cheie pentru afaceri si, de aceea, este important sa-i monitorizam constant pentru a controla si optimiza performatle financiare ale firmei.

Cum putem monitoriza Cifra de Afaceri (tipuri de analize)?

Evolutia si analiza Cifrei de afaceri in timp

Evolutia si analiza marjelor de profitabilitate

Break Even Point -Pragul de Profitabilitate zero

Cu aplicatia Finalitico poti monitoriza si optimiza Cifra de afaceri si veniturile la un click distanta. Aplicatia iti genereaza automat rapoarte prin care poti monitoriza evolutia in timp a Cifrei de afaceri si a marjelor de profitabilitate, alaturi de analize sintetizate si inputuri care sa te ajute sa iei decizii de imbunatatire. Incearca gratuit.

You must be logged in to post a comment.